Hej pojkar och flickor nu är det dags för en liten aktieanalys. Det är Protector som står på tapeten. Jag har redan ett innehav i Protector sen innan och har nyligen ökat lite grann. Jag är ingen expert på försäkringsbolag så ta analysen för vad den är. Ni hittar info och nyheter om Protector på bolagets hemsida eller på oslobörsens hemsida.

Tillväxtmöjligheter

Protectors mål är att växa 16% i 2017 och det tror jag dem kommer lyckas med eller till och med överträffa. Storbritannien ser väldigt lovande ut, även om lönsamheten dröjer tills 2018. Dem växer väldigt snabbt där och jag tropr det kan bli väldigt bra. Norge och Danmark kommer nog inte att växa så snabbt medans Sverige och Finland fortsätter att tuffa på.

I England fick dem alldeles nyligen en affär att försäkra en stor del av “Greater London”, jag har inte satt mig in i affären i detalj men jag är optimistisk vad gäller Protectors möjligheter i Storbritannien. Brexit kanske påverkar en del men det fortsätter nog tuffa på ganska bra ändå.

Lönsamhet

Protector börjar få ordning på Danmark verkar det som och 2017 ser vi antagligen mycket bättre lönsamhet där men lägre tillväxt.

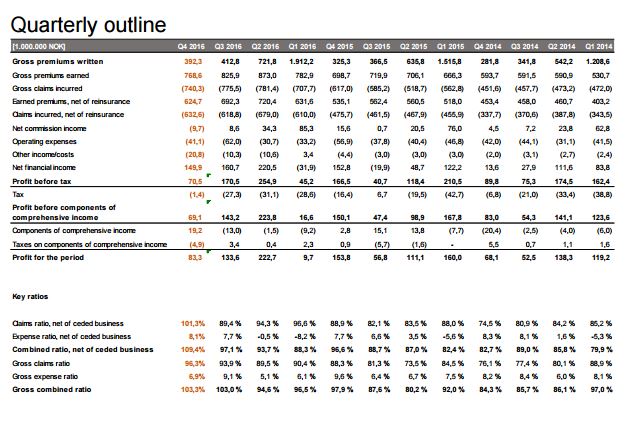

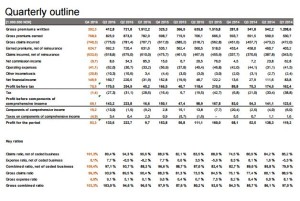

Jag tror att försäkringsutbetalningarna var ovanligt höga i 2016 och kommer att normalisera sig en del under 2017. Ser man tillbaka över de senaste tio kvartalen ser vi att det har varierat ganska mycket och bolaget har nu fokuserat på att åtgärda framförallt problemen i Danmark.

Vad gäller investeringsportföljen kommer vi antagligen se ett sämre resultat 2017 eftersom resultatet 2016 var extremt bra. Det kommer kompenseras tror jag av att själva försäkringsverksamheten går bättre samt att storleken på investeringsportföljen ökar.

På det stora hela tror jag att 2017 resultatmässigt kommer att hamna i närheten av resultatet 2016 eller något därunder. Den underligagnde tillväxten kommer dock hela tiden att finnas där men lönsamheten är volatil där avkastningen på investeringsportföljen samt hur stora försäkringsutbetalningarna blir kommer avgöra. Lönsamheten kommer alltså att variera lite från år till år men sett över sikt kommer Protector att fortsätta växa och på några års sikt kommer dem att göra större och större vinst. Dock är det något svårprognosticerat från år till år och den som vill köpa in sig i bolaget kan göra det stegvis om denne vill mildra volatiliteten.

PEG

Protector handlas till P/E 13 på 2016 års vinst när du nu i skrivandets stund (12:e februari) står i ca 69 kr. Låt oss säga att dem handlas på P/E 16 på den underliggande vinsten 2017 om vi antar att vinsten försämras lite grann med lägre avkastning från investeringsportföljen och högre vinst från själva försäkringsverksamheten. Samtidigt ligger tillväxten på 16%. PEG-talet hamnar på 1. Det är ganska osäkert hur stor Protectors vinst blir under 2017 så PEG-talet är inte så tillförlitligt egentligen men kan ge en fingervisning. I dagens lågräntemiljö kan ett sådant PEG-tal vara ganska bra men det blir medelbetyg på detta,

Kassaflöden

Protector delar ut pengar varje år, det gör att jag tror att kassaflödet är helt okej, jag går inte djupare in på detta just nu.

Historik

Historiken är Protectors starkaste punkt och anledningen till att jag sakta kommer att ackumulera Protector framöver trots att utsikterna för just 2017 är lite osäkra. Jag ser det som att tre år från nu så är det ganska säkert att Protector är en bra investering. På ett halvårs eller ett års sikt är det inte lika säkert.

Ledning

Jag har sett lite webcasts och jag får intrycket av att han som håller presentationen (VD kanske han är) har en hög integritet och är kompetent och förtroendeingivande. Det blir ett litet pluspoäng för ledningen men inte något stort.

Soliditet

Hittade inte deras soliditetsnyckeltal men jag har inte direkt nån anledning att misstänka nåt särskilt så jag tillskriver dem ett genomsnittligt betyg på detta.

Motståndskraft

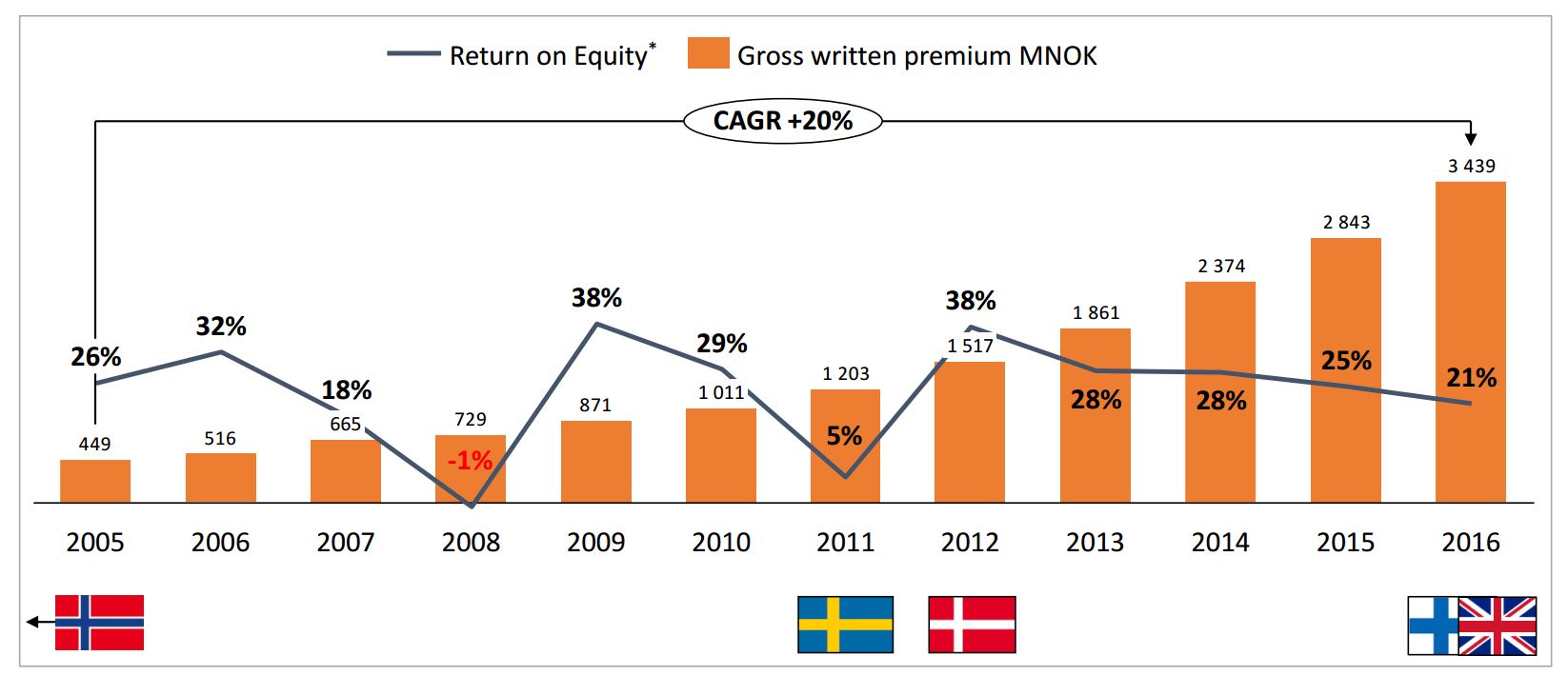

Hur har Protector klarat tidigare kriser? Ja här blir det bra betyg för genom att titta på historikgrafen ovan så ser vi att Protector verkar ha klarat finanskrisen 2008 ganska bra. Jag antar att dem fick lite halvkass avkastning på deras investeringsportfölj det året vilket förklarar att return on equity var -1% det året. Men -1% det värsta året under finanskrisen känns väldigt bra, inte nån katastrof direkt. 2016 var ju lite problemfyllt för försäkringsverksamheten också och även om det är lite för tidigt att säga så tror jag att bolaget är på väg att reda ut dem problemen. Det blir över medel i betyd på detta område.

Insiders

Jag hade lite problem att hitta den här informationen men han som höll webcasten (VD antar jag) lovade att han skulle behålla sina aktier. Protector får medelbetyg på det här området eftersom jag inte orkar leta mer efter den här informationen. Om nån läsare vet hur man får fram det kan ni tipsa.

Sammanfattning

Investor är köpvärt om man har en investeringshorisont på 18 månader eller mer. 2017 är lite osäkert och därför rekommenderas gradvis ackumulation om man är orolig över volatilitet. Den underliggande tillväxten har funnits där väldigt länge i Protector och det är det som gör att bolaget på några års sikt väldigt sannolikt kommer att vara en bra investering. Slagigheten som kan komma av investeringsportföljens resultat samt hur mycket utbetalningar för försäkringar som faller ut gör att det är svårt att säga hur det kommer gå på kort sikt men som sagt på några års sikt tror jag det blir bra på grund av den underliggande tillväxten.