Laddade ner ett dokument om Tri-Way som jag tillfälligt delar här, via länken nedan. Dokumentet är ett Tri-Way-dokument nedladdat från en Hong Kong-sajt.

Om några dagar tar jag antagligen bort den här posten.

Laddade ner ett dokument om Tri-Way som jag tillfälligt delar här, via länken nedan. Dokumentet är ett Tri-Way-dokument nedladdat från en Hong Kong-sajt.

Om några dagar tar jag antagligen bort den här posten.

Idag kom två positiva nyheter från Moberg Pharma, vilket jag är glad över eftersom jag nyligen mer än dubblat innehavet. Dels har man skrivit under ett avtal vad gäller nagelsvampsmedicinen i Japan och dels kommer man att dela ut 46,5 kronor till aktieägarna vilket är mer än det tidigare kommunicerade intervallet på 43-35 kronor om det går igenom på stämman vilket det säkert gör.

I december kommer troligen fas 3-resultatet för nagelsvampsmedicinen MOB-015, vilket är den stora grejen jag väntar på. Det finns givetvis en risk att fas 3 misslyckas men chansen är nog rätt god att den lyckas. Japanavtalet kan ge 50 miljoner USD vid framgångsrik kommersialisering vilket är ungefär 500 miljoner kronor. Börsvärdet efter utdelningen på 46,5 kronor är ungefär 400 miljoner kronor vid dagens kurs på 67,7 kr. Något under 400 miljoner kronor till och med. Alltså kan bara Japanavtalet ge hela börsvärdet tillbaka, och sen tillkommer royalties vilket kan ge ännu mer intäkter. Japan är dessutom mycket mindre än USA-marknaden.

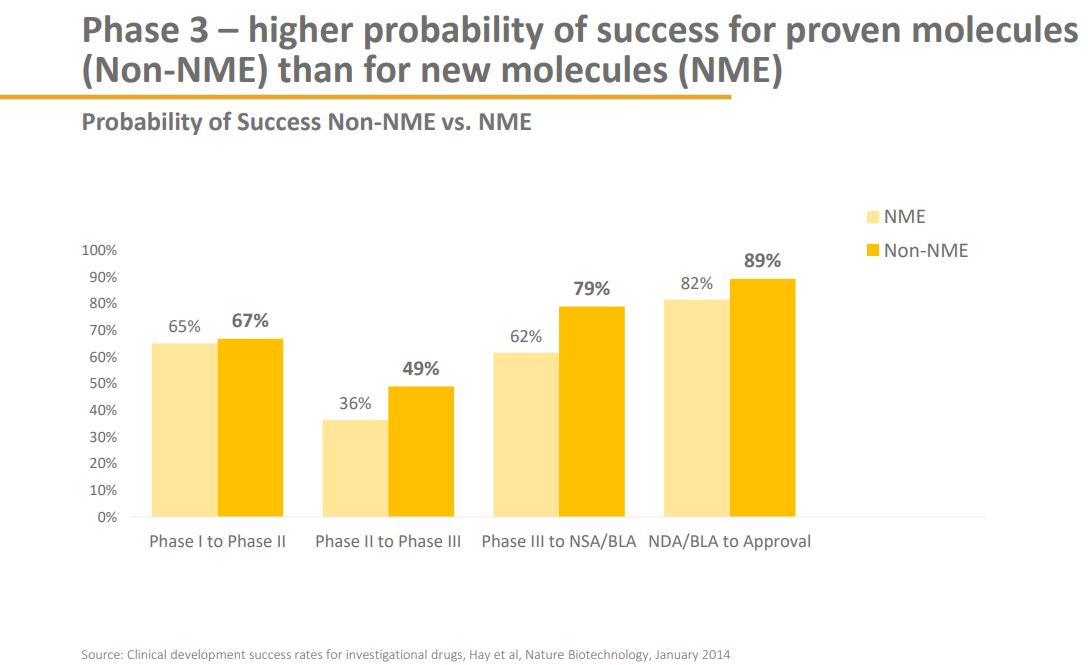

Om det går vägen kan jag tänka mig att Moberg blir en mångdubblare från nivån 21,2 kr som är nivån de ligger på om man räknar bort utdelningen. Misslyckas fas 3 kommer aktien att gå ner. Nedan är en bild över sannolikheter att vissa mediciner går vidare i olika faser. Mobergs molekyl är känd om jag minns rätt vilket ger en sannolikhet på 79% att lyckas med fas 3 och sen 89% att lyckas med att bli godkänd (jag antar att bilden är relevant för Moberg eftersom de haft den i sin presentation). Det skulle i så fall ge en sannolikhet på 70% att MOB-015 blir en godkänd medicin.

Fas 3 sannolikheter, allmänt, inte för just Mobergs tror jag. Från Moberg presentation 2009-09-05.

MOB-015 väntas ge 250-500 miljoner USD i försäljning om den blir godkänd enligt Mobergs årsredovisning (brutet räkenskapsår).

MOB-015 förväntad försäljning om den godkänns

Disclaimer: Jag äger aktier i Moberg och detta är ingen rekommendation att köpa aktier. Gör din egen analys. Allt investerande i aktier innebär risker.

PetroTal ökar produktionen till 5000 fat per dag, enligt ledningens prognoser. Det ser bra ut tycker jag och ökade en del.

Tanken är att senare i år producera 10 000 fat per dag.

Det finns lite beräkningar på kassaflöden på Börssnack: Tråd ett, Tråd två

Jag hoppas på flerdubblare, men det är ju bara min förhoppning.

Aspire Global som är ett av mina största innehav (har ett par styck av ungefär samma storlek) släppte idag en kanonrapport och gick upp kraftigt. Läs rapporten här. Skönt med en succé som till viss mån kompenserar senaste tidens oroligheter på börsen.

Nu har jag inte räknat detaljerat på det men det känns som att Aspire fortfarande är billiga även efter dagens uppgång. Så uppgången kan nog fortsätta.

SIAFs dotterbolag Tri-way meddelar nu att de ska ge ut Tri-way-aktier motsvarande 18,3% av ägandet i Tri-way till SIAFs aktieägare som betalning av en skuld till SIAF. Läs hela meddelandet här.

Samma dag som detta utannonserades ökade antalet aktier i SIAF med en halv miljon, så tryckandet av nya aktier fortgår fortfarande. Aktieräknartråd.

Tydligen blir det först 15% av aktierna som delas ut och sen kommer 3,3% senare förutsatt att SIAF lyckas betala tillbaka skulden så att de kan återta de aktier de gett som säkerhet för lån.

The 18,300,000 (that is, 18.3% ownership in TRW) shares of TRW will be distributed to those shareholders of record as of October 31, 2018 eligible to receive dividend shares in two (2) tranches, namely, tranche one of 15.01% ownership based on the estimated total number of SIAF shares I/O of approximately 47m shares, i.e. approximately 15.01m total TRW shares paid against an approximate 39m SIAF shares eligible for dividend pay-out, to be registered individually under each SIAF shareholder’s name with TRW’s company registrar in bookentry form on the distribution pay-date of November 14, 2018, and the remaining balance of 3.29% ownership, i.e. an approximate 3.29m TRW shares via tranche two at a later pay-date, to be determined. The second tranche distribution date is predicated on the date that SIAF completes its outstanding debt obligation payment to third-party lenders holding shares of SIAF as collateral, that is 8,445,435 SIAF shares, that are required to be returned to SIAF along with any and all dividend shares that had / have been distributed / received against those shares, which, under the current example, represents an approximate 3.29m TRW common shares becoming available for distribution to SIAF shareholders holding the aforementioned 39m shares eligible to receive dividends. Once the 3.29m TRW shares have been returned to SIAF the distribution / pay-date of the second tranche of TRW shares will be announced and processed in book-entry form with the Company registrar for those same shareholders of SIAF record as of October 31, 2018.

Ni hittar SIAFs senaste rapport här. Ett magert resultat men dem återupprepar att dem ska lämna utdelning i Q4 och de skriver även i sin 10q att:

As alluded to in our Form 10-Q for the period ended March 31, 2018, the Company has been in communication with Tri-way on a concept / plan that allows our common shareholders, eligible to receive dividend, to receive 18.3% cumulative ownership in Tri-way that does not impose a tax-liability to either company. The outline of the distribution plan will be made public by Tri-way in the next few weeks. Essentially, we believe that there will be two (2) scheduled distributions whereby, under each distribution, SIAF shareholders in exchange for Tri-way debt held by SIAF will receive convertible preferred shares of Tri-way in an amount equivalent to $3.41 per share value of one common share of Tri-way, the number of preferred shares to be received in book entry form to be based on the number of SIAF shares held by each eligible shareholder as at / on two (2) separate Record Dates, the dates of which shall be announced by Tri-way along with possibly their Conversion Dates announced, simultaneously.

Det vill säga vi får mer information om utdelningen av Tri-way inom några veckor. Sen är väl en “Outline” bara en lös plan, så kanske inget att hoppa jämfota över men bättre än inget.

Aspire Global är ett av mina största innehav så därför blev jag extra glad när dem kom med dagens kanonrapport. Jag tror dem kan gå upp ännu mer på den rapporten. Det hintades om att även juli varit en bra månad i konferenssamtalet.

Revenues increased by 43%

EBITDA increased by 58%

Du kan hitta Protectors rapport i IR-sektionen på deras hemsida om du skrollar ner en bit eller söker på “Quarterly reports”. Det var en riktig skitrapport den här gången med 14,5% tillväxt och 99,5% combined ratio. Deras försäkringsverksamhet gav alltså nästan inget överskott alls.

Bolaget verkar hantera problemet med den dåliga lönsamheten med att höja priserna och räknar då också med att tillväxten kommer att bli lägre.

Prospects The Board is not satisfied with the weaker claims results and is taking action to improve the insurance technical result, as a consequence the growth is expected to be lower going forward. Uncertainty in claims development, and the inherent volatility of capital markets, continue to be the most important risk factors that could affect the company’s profit in 2018.

Den finansiella verksamheten gav dock en bra vinst.

Kvartalet visade en vinst på 0,84 kr/aktie vilket kan jämföras med föregående år då vinsten blev 1,7 kr/aktie. Skulle bolaget producera fyra kvartal med vinst 0,84 kr/aktie så ligger P/E på 14,7. Vinsten kan ju dock komma att bli både högre eller lägre än den nivån kommande kvartal.

Det känns som att Protector framöver kommer bli ett mer traditionellt försäkringsbolag med priser i nivå med andra försäkringsbolag och då även antagligen tillväxt i nivå med andra försäkringsbolag. Tidigare har ju Protector haft en hög tillväxt.

Jag har tidigare skalat ner mitt innehav i Protector men har en del kvar, ca 2% av portföljen. Som det känns nu kommer jag antagligen att behålla dem jag har då jag tror att Protector kommer att hantera de här problemen och generera hygglig avkastning framöver 2019 och framåt. Det kan dock hända att jag skalar av lite ändå för att skicka in pengarna i mer attraktiva aktier. Jag får se hur jag gör helt enkelt.

Just nu är aktien ner 26% på rapporten. På sikt tror jag det är en överreaktion. 2018 kommer att bli ett mediokert år vinstmässigt men 2019 när ledningens åtgärder börjar verka kommer det antagligen gå bättre.

Tre intressanta artiklar kom ut idag:

C:s migrationspolitik är och har varit katastrofal. Det gäller även för övriga allianspartier samt dem rödgröna, men centern är bland dem värsta.

Det tog 35 år för Sverige att växa från 8 miljoner till 9 – men bara 13 år att öka med ytterligare en miljon. Enligt tidigare beräkningar skulle tiomiljonerstrecket passerats först år 2027. Vi blev alltså 10 miljoner invånare hela 10 år tidigare än beräknat. Enligt SCB beror ca 80 procent av denna befolkningsökning på invandring, främst från flyktinginvandring. Nuvarande prognos är att Sveriges befolkning kommer att fortsätta att öka i ännu högre takt. Redan 2024 kommer vi, enligt SCB, att vara 11 miljoner invånare.

Snacka om massinvandring! Det fanns heller ingen anledning att ta emot dem här migranterna eftersom dem kom via säkra länder och hjälpen i närområdet samtidigt var underfinansierad. Det är nämligen mycket bättre att hjälpa i närområdet då hjälpen kan ske effektivt samt att hjälpen går till rätt människor.

Fler och fler får förtroende för Jimmy Åkesson. Det är självklart för mig att rösta SD i valet 2018.