Ad City Media kom idag med rapport och den var tyvärr en besvikelse, aktien gick ner 13%. Jag minskade under dagen. Får dem ordning på förvärven och nya försäljningsmodellen så kan det dock ordna sig. Men jag har en avvaktande hållning så länge.

Inlägg märkta ‘Ad City Media’

Analys Ad City Media

söndag, 14 maj, 2017Jag gör nu en liten analys av Ad City Media/ACM, men jag gör den ganska snabbt så jag får reservera mig för eventuella missar. Jag utgår huvudsakligen från årsrapporten 2016 som du kan hitta här.

För att förklara vad Ad City Media är för något kan jag ju saxa en del av beskrivningen från årsredovisningen:

A City Media (”AdCityMedia” eller ”Bolaget”) är verksamt inom marknaden för utomhusreklam och är idag ledande i Sverige inom segmentet digital storformatsreklam i utomhusmiljö. Bolaget har sedan 2015 tredubblat det säljbara mediautrymmet avseende digitala mediaytor i citymiljö samt med erfarenhet från sina 16 år utökat med ytterligare ett affärsområde “Creative”. Creative hjälper företag att synas och värdera sina egna mediamöjligheter såväl på fasad som i butik. Under affärsområdet “creative” har bolaget två huvudinriktningar “digital signage” (digitala skärmar i butiksmiljö) och “production” (analog storformatsreklam på fasad och i butik).

Historik

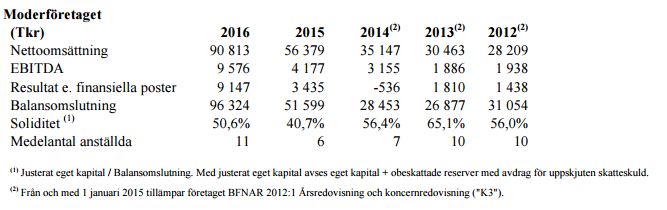

ACM har vuxit varje år sedan 2012, och det är så långt bak i tiden som jag hittat historik.

Det var en liten dipp i resultatet 2012, men bortsett från det finns det inget särskilt att anmärka på. En mycket god historik, men inte perfekt. Tillväxten har accelererat och varit mycket hög 2015 och 2016. Jag hade velat se siffror från 2008/2009 för att se hur dem klarar en kris men jag har inte några såna siffror.

Jag ser dock i bokslutskommunikén för 2016 att det nån gång per år verkar komma en kvartalsrapport med nästan nollresultat så man får vara beredd på nåt litet bakslag här och där med kvartalsrapporterna.

Ledning

Har inte tillräckligt bra inblick för att göra en bedömning av det, men av verksamhetens utveckling och kursutvecklingen antar jag att det är en bra ledning.

Insiders

VD Anders Axelsson äger en stor andel av bolagets aktier, runt 32% efter senaste försäljningen av aktier. Han sålde nyligen en drös aktier utanför börsen till en grupp långsiktiga professionella investerare. Det är positivt att VD har ett stort innehav i bolaget men negativt att han sålt aktier. Visserligen kan man förstå att han vill ta hem lite vinst efter den fantastiska kursutvecklingen dem senaste åren. Jag är dock lite hård och ger ett betyg på aningen under medel på insiders.

Soliditet

Soliditeten har gått upp från ca 20% 2015 till ca 40% 2016 så stabiliteten utvecklas åt rätt håll och är på en acceptabel nivå skulle jag säga.

Motståndskraft

Angående bolagets motståndskraft mot kriser har jag inte kunnat göra en bra bedömning p.g.a. avsaknad av sån historik vad jag såg i alla fall. 2012 var ju en liten dipp i resultatet men vad som hände vet jag inte.

Bolaget verkar dock i en konjunkturkänslig bransch, därför räknar jag med att motståndskraften är lite under genomsnittet. Vissa tycker till och med att detta är en anledning som räcker till att bolaget inte ska handlas till höga multipler.

Kassaflöden

Kassaflödet är riktigt bra där en stor del av kassaflödet från verksamheten trillar in i kassan. 2016 användes dem fina kassaflödena till att köpa dotterbolag samt till aktieutdelning.

P/E-tal och tillväxt

Tillväxten verkar vara en blandning av organisk tillväxt och förvärv. Förvärven betalas delvis kontakt och delvis med aktier, vilket känns som ett balanserat sätt att finansiera dem. Under 2017 har dem förvärvat två bolag för totalt ca 17 Mkr vad jag kan se. ACMs börsvärde är över 200 Mkr så förvärven är lite lagom stora i förhållande till börsvärdet.

Omsättningstillväxten från 2012 till och med 2016 är på ca 34% per år. Jag kollade på moderbolagets siffror eftersom historiken var längre där, men dem siffrorna verkar stämma ganska bra med koncernens siffror. EBITDA-tillväxten för moderbolaget under samma period var 49% per år men här skiljer sig siffrorna mellan moderbolaget och koncernen. Dock är koncernens siffror ännu bättre även om koncernsiffrorna bara är för tre år.

Tittar man på 2016 års resultat värderas ACM till P/E 26. Dock har ju bolaget växt under året och även genomfört förvärv, så bolagets förmåga att leverera vinst borde vara större nu än vad det P/E-talet säger.

Omsättningen i Q4 2016 steg 24% jämfört med Q4 2015 och vinsten steg med 16%. Det är lite knepigt att på rak arm uppskatta tillväxten för 2017, hade jag väntat tills efter nästa kvartalsrapport som kommer den 25:e maj så hade det varit enklare. ACM tog nyligen en order med potential om 40 Mkr i omsättning under 12-18 månader. Bara den ordern tryggar tillväxten i år och nästa år om man räknar med 15 Mkr i omsättning från ordern i år och 15 Mkr i omsättning under nästa år (sen kan det ju vara en bonus om potentialen uppfylls helt och dem sista 10 Mkr av potentialen kommer in). Under dem antagandena blir det en bonus på 16% tillväxt under 2017 och liknande under 2018.

Detta blir ganska grovhugget men om man räknar med både tillväxt runt 25% och att P/E-talet på vinstförmåga i början av 2017 är 22 så får vi att ACM växer tillväxt är högre än deras P/E-tal. Enligt den konservativa tumregeln att ett bolag är undervärderat om tillväxten är högre än P/E-talet så är ACM köpvärt. Mycket köpvärt till och med, bolag som växer snabbare än P/E-talet växer inte på träd i dagens lågräntemiljö. Det finns även möjligheter till att överträffa det jag skriver här, vad händer till exempel om nån mer stor order trillar in.