Följande länkar beskriver ett synsätt på hur man tolkar om det är hög- eller lågkonjunktur.

Enligt ekonomifaktas prognos så blir det högkonjunktur fram tills 2022 även om den nästan tagit slut då.

Följande länkar beskriver ett synsätt på hur man tolkar om det är hög- eller lågkonjunktur.

Enligt ekonomifaktas prognos så blir det högkonjunktur fram tills 2022 även om den nästan tagit slut då.

SIAFs dotterbolag Tri-way meddelar nu att de ska ge ut Tri-way-aktier motsvarande 18,3% av ägandet i Tri-way till SIAFs aktieägare som betalning av en skuld till SIAF. Läs hela meddelandet här.

Samma dag som detta utannonserades ökade antalet aktier i SIAF med en halv miljon, så tryckandet av nya aktier fortgår fortfarande. Aktieräknartråd.

Tydligen blir det först 15% av aktierna som delas ut och sen kommer 3,3% senare förutsatt att SIAF lyckas betala tillbaka skulden så att de kan återta de aktier de gett som säkerhet för lån.

The 18,300,000 (that is, 18.3% ownership in TRW) shares of TRW will be distributed to those shareholders of record as of October 31, 2018 eligible to receive dividend shares in two (2) tranches, namely, tranche one of 15.01% ownership based on the estimated total number of SIAF shares I/O of approximately 47m shares, i.e. approximately 15.01m total TRW shares paid against an approximate 39m SIAF shares eligible for dividend pay-out, to be registered individually under each SIAF shareholder’s name with TRW’s company registrar in bookentry form on the distribution pay-date of November 14, 2018, and the remaining balance of 3.29% ownership, i.e. an approximate 3.29m TRW shares via tranche two at a later pay-date, to be determined. The second tranche distribution date is predicated on the date that SIAF completes its outstanding debt obligation payment to third-party lenders holding shares of SIAF as collateral, that is 8,445,435 SIAF shares, that are required to be returned to SIAF along with any and all dividend shares that had / have been distributed / received against those shares, which, under the current example, represents an approximate 3.29m TRW common shares becoming available for distribution to SIAF shareholders holding the aforementioned 39m shares eligible to receive dividends. Once the 3.29m TRW shares have been returned to SIAF the distribution / pay-date of the second tranche of TRW shares will be announced and processed in book-entry form with the Company registrar for those same shareholders of SIAF record as of October 31, 2018.

PetroTal är ett ojlebolag verksamt i Peru, listat i Kanada under TAL.V. Bolaget har nyligen rönt stort intresse på Börssnack, se tråd.

Här är Jens Ganmans film om Sverige, en satir om dagens situation.

Jag fick ett mail från Lifehack som innehöll tips om att man kan börja dagen med att bekräfta sig själv genom att säga dem varje morgon kan påverka en positivt.

Några exempel från mailet:

Sen fanns en länk till lite fler tips.

Det nämns att ofta kan man se positiva resultat efter runt trettio dagar om man ger sig själv positiv bekräftelse.

Ni hittar SIAFs senaste rapport här. Ett magert resultat men dem återupprepar att dem ska lämna utdelning i Q4 och de skriver även i sin 10q att:

As alluded to in our Form 10-Q for the period ended March 31, 2018, the Company has been in communication with Tri-way on a concept / plan that allows our common shareholders, eligible to receive dividend, to receive 18.3% cumulative ownership in Tri-way that does not impose a tax-liability to either company. The outline of the distribution plan will be made public by Tri-way in the next few weeks. Essentially, we believe that there will be two (2) scheduled distributions whereby, under each distribution, SIAF shareholders in exchange for Tri-way debt held by SIAF will receive convertible preferred shares of Tri-way in an amount equivalent to $3.41 per share value of one common share of Tri-way, the number of preferred shares to be received in book entry form to be based on the number of SIAF shares held by each eligible shareholder as at / on two (2) separate Record Dates, the dates of which shall be announced by Tri-way along with possibly their Conversion Dates announced, simultaneously.

Det vill säga vi får mer information om utdelningen av Tri-way inom några veckor. Sen är väl en “Outline” bara en lös plan, så kanske inget att hoppa jämfota över men bättre än inget.

Aspire Global är ett av mina största innehav så därför blev jag extra glad när dem kom med dagens kanonrapport. Jag tror dem kan gå upp ännu mer på den rapporten. Det hintades om att även juli varit en bra månad i konferenssamtalet.

Revenues increased by 43%

EBITDA increased by 58%

Jag hittade en sammanställning av SIXRX historiska avkastning på Rika Tillsammans blogg.

Det är nog många inklusive jag själv som kunde sparat mig tid och tjänat mer pengar enbart genom att lägga mina pengar i det här indexet via t.ex. SEB Sverige Indexfond (jämförelse längre ner i texten).

| År | Nominell | Inflation | Real |

| 2017 | 9,48 % | 1,74 % | 7,60 % |

| 2016 | 9,62 % | 1,74 % | 7,79 % |

| 2015 | 10,39 % | 0,05 % | 10,34 % |

| 2014 | 15,79 % | -0,31 % | 16,16 % |

| 2013 | 27,95 % | 0,14 % | 27,78 % |

| 2012 | 16,78 % | -0,05 % | 16,84 % |

| 2011 | -13,70 % | 1,96 % | -15,36 % |

| 2010 | 26,61 % | 2,34 % | 23,72 % |

| 2009 | 52,71 % | 0,92 % | 51,33 % |

| 2008 | -39,33 % | 0,90 % | -39,87 % |

| 2007 | -2,56 % | 3,44 % | -5,80 % |

| 2006 | 28,22 % | 1,65 % | 26,13 % |

| 2005 | 36,29 % | 0,86 % | 35,13 % |

| 2004 | 14,08 % | 0,29 % | 13,76 % |

| 2003 | 47,40 % | 1,27 % | 45,55 % |

| 2002 | -35,90 % | 2,08 % | -37,21 % |

| 2001 | -14,84 % | 2,67 % | -17,05 % |

| 2000 | -10,80 % | 1,12 % | -11,79 % |

| 1999 | 69,76 % | 1,33 % | 67,53 % |

| 1998 | 13,09 % | -1,12 % | 14,37 % |

| 1997 | 27,92 % | 1,65 % | 25,85 % |

| 1996 | 42,63 % | -0,73 % | 43,68 % |

| 1995 | 20,63 % | 2,24 % | 17,99 % |

| 1994 | 6,55 % | 2,60 % | 3,85 % |

| 1993 | 56,64 % | 4,18 % | 50,36 % |

| 1992 | 2,56 % | 1,60 % | 0,94 % |

| 1991 | 8,58 % | 7,84 % | 0,69 % |

| 1990 | -29,34 % | 10,94 % | -36,31 % |

| 1989 | 27,08 % | 6,80 % | 18,99 % |

| 1988 | 55,42 % | 5,96 % | 46,67 % |

| 1987 | -5,96 % | 5,18 % | -10,59 % |

| 1986 | 53,61 % | 3,34 % | 48,64 % |

| 1985 | 28,71 % | 5,53 % | 21,97 % |

| 1984 | -9,38 % | 8,28 % | -16,31 % |

| 1983 | 69,38 % | 9,18 % | 55,14 % |

| 1982 | 40,29 % | 9,60 % | 28,00 % |

| 1981 | 63,42 % | 9,15 % | 49,71 % |

| 1980 | 28,44 % | 14,04 % | 12,63 % |

| 1979 | 3,73 % | 9,79 % | -5,52 % |

| 1978 | 21,38 % | 7,38 % | 13,03 % |

| 1977 | -12,46 % | 12,60 % | -22,25 % |

| 1976 | 4,85 % | 9,67 % | -4,39 % |

| 1975 | 34,35 % | 9,04 % | 23,22 % |

| 1974 | 1,53 % | 11,41 % | -8,87 % |

| 1973 | 3,35 % | 7,58 % | -3,94 % |

| 1972 | 14,55 % | 5,76 % | 8,31 % |

| 1971 | 26,90 % | 7,12 % | 18,47 % |

| 1970 | -19,10 % | 8,13 % | -25,18 % |

| 1969 | 5,57 % | 3,81 % | 1,67 % |

| 1968 | 39,47 % | 2,04 % | 36,71 % |

| 1967 | 8,16 % | 3,42 % | 4,58 % |

| 1966 | -20,09 % | 5,14 % | -24,00 % |

| 1965 | 10,51 % | 5,98 % | 4,30 % |

| 1964 | 19,93 % | 3,89 % | 15,44 % |

| 1963 | 28,25 % | 3,07 % | 24,43 % |

| 1962 | -5,07 % | 5,09 % | -9,67 % |

| 1961 | 2,45 % | 2,29 % | 0,16 % |

| 1960 | 3,79 % | 3,82 % | -0,01 % |

| 1959 | 48,30 % | 1,31 % | 46,36 % |

| 1958 | 22,36 % | 3,20 % | 18,57 % |

| 1957 | 8,45 % | 3,85 % | 4,42 % |

| 1956 | 2,59 % | 3,60 % | -0,98 % |

| 1955 | -2,63 % | 6,01 % | -8,15 % |

| 1954 | 38,27 % | 1,12 % | 36,74 % |

| 1953 | 18,32 % | 0,00 % | 18,33 % |

| 1952 | -11,04 % | 3,20 % | -13,81 % |

| 1951 | 23,16 % | 17,32 % | 4,99 % |

| 1950 | 28,48 % | 5,70 % | 21,55 % |

| 1949 | 14,17 % | -1,30 % | 15,68 % |

| 1948 | -4,50 % | 6,55 % | -10,36 % |

| 1947 | -3,51 % | 0,84 % | -4,33 % |

| 1946 | 14,26 % | 4,00 % | 9,90 % |

| 1945 | 10,07 % | -0,62 % | 10,75 % |

| 1944 | 15,34 % | -0,33 % | 15,69 % |

| 1943 | 11,79 % | -0,53 % | 12,44 % |

| 1942 | 14,58 % | 7,78 % | 6,31 % |

| 1941 | 24,37 % | 12,81 % | 10,23 % |

| 1940 | 11,57 % | 15,82 % | -3,67 % |

| 1939 | -19,76 % | 7,18 % | -25,13 % |

| 1938 | 8,84 % | 0,06 % | 8,76 % |

| 1937 | -0,61 % | 4,26 % | -4,65 % |

| 1936 | 39,95 % | 0,58 % | 39,11 % |

| 1935 | 10,15 % | 1,18 % | 8,86 % |

| 1934 | 29,61 % | 1,33 % | 27,91 % |

| 1933 | 19,05 % | -2,09 % | 21,55 % |

| 1932 | -21,99 % | 0,39 % | -22,25 % |

| 1931 | -34,50 % | -2,43 % | -32,88 % |

| 1930 | -7,48 % | -3,57 % | -4,01 % |

| 1929 | -2,06 % | -1,81 % | -0,29 % |

| 1928 | 21,84 % | 0,00 % | 21,78 % |

| 1927 | 26,40 % | -0,60 % | 27,26 % |

| 1926 | 15,72 % | -2,29 % | 18,34 % |

| 1925 | 15,27 % | -2,80 % | 18,54 % |

| 1924 | 17,92 % | 2,88 % | 14,66 % |

| 1923 | -0,26 % | -1,10 % | 0,89 % |

| 1922 | -6,43 % | -12,90 % | 7,47 % |

| 1921 | -21,96 % | -25,17 % | 4,31 % |

| 1920 | -18,63 % | 1,89 % | -20,13 % |

| 1919 | -16,67 % | -4,35 % | -12,92 % |

| 1918 | -19,87 % | 39,38 % | -42,54 % |

| 1917 | 0,51 % | 26,13 % | -20,29 % |

| 1916 | 32,62 % | 12,97 % | 17,43 % |

| 1915 | 18,65 % | 14,90 % | 3,27 % |

| 1914 | -23,60 % | 1,28 % | -24,59 % |

| 1913 | 0,08 % | 0,26 % | -0,19 % |

| 1912 | 12,26 % | 2,18 % | 9,91 % |

| 1911 | 14,89 % | 2,97 % | 11,52 % |

| 1910 | 15,54 % | -0,09 % | 15,65 % |

| 1909 | 7,18 % | -0,89 % | 8,13 % |

| 1908 | 6,67 % | 1,54 % | 5,13 % |

| 1907 | -10,78 % | 5,13 % | -15,22 % |

| 1906 | 13,51 % | 2,14 % | 11,21 % |

| 1905 | 14,68 % | 2,08 % | 12,35 % |

| 1904 | 11,45 % | -1,18 % | 12,81 % |

| 1903 | 9,78 % | 1,69 % | 7,92 % |

| 1902 | 0,20 % | 0,80 % | -0,60 % |

| 1901 | 0,70 % | -0,99 % | 1,72 % |

| 1900 | 6,43 % | 2,76 % | 3,57 % |

| 1899 | 1,97 % | 5,95 % | -3,74 % |

| 1898 | 9,58 % | 3,36 % | 5,88 % |

| 1897 | 19,12 % | 4,56 % | 14,16 % |

| 1896 | 11,45 % | 0,83 % | 10,53 % |

| 1895 | 13,74 % | 0,00 % | 13,65 % |

| 1894 | 13,32 % | -5,15 % | 19,63 % |

| 1893 | 6,09 % | -2,83 % | 9,00 % |

| 1892 | 10,84 % | -4,17 % | 15,74 % |

| 1891 | 4,53 % | 6,55 % | -2,04 % |

| 1890 | 1,79 % | 1,69 % | 0,23 % |

| 1889 | 16,42 % | 3,02 % | 13,11 % |

| 1888 | 13,56 % | 6,17 % | 6,87 % |

| 1887 | 2,79 % | -5,81 % | 8,98 % |

| 1886 | 2,87 % | -5,18 % | 8,44 % |

| 1885 | 1,09 % | -5,13 % | 6,57 % |

| 1884 | 5,75 % | -3,73 % | 10,31 % |

| 1883 | 7,85 % | -2,07 % | 10,08 % |

| 1882 | 5,22 % | -0,69 % | 5,31 % |

| 1881 | 9,52 % | 2,10 % | 7,62 % |

| 1880 | 15,38 % | 5,93 % | 8,81 % |

| 1879 | -1,62 % | -4,55 % | 3,21 % |

| 1878 | 0,00 % | -8,85 % | 10,00 % |

| 1877 | 4,52 % | -0,18 % | 4,29 % |

| 1876 | 2,31 % | -0,09 % | 2,52 % |

| 1875 | -1,14 % | -1,00 % | -0,62 % |

| 1874 | -0,57 % | 1,48 % | -1,84 % |

| 1873 | 0,57 % | 8,84 % | -7,39 % |

| 1872 | 19,05 % | 4,41 % | 14,29 % |

| 1871 | 50,00 % | 2,03 % | 46,67 % |

Mina investeringar har gått rätt bra men vissa plumpar, framförallt SIAF, har dragit ned avkastningen till sämre än SIXRX. Visserligen kommer jag nog aldrig göra en sådan dumhet igen som den jag gjorde med SIAF. När jag tittar på mina investeringar i vanliga bolag (baserat på i stort sett på att min förväntade vinsttillväxt ska vara högre än P/E-talet) jag investerat i ser jag att jag med råge slått SIXRX.

Aktieutveckling normala aktier utvalda med fundamental analys

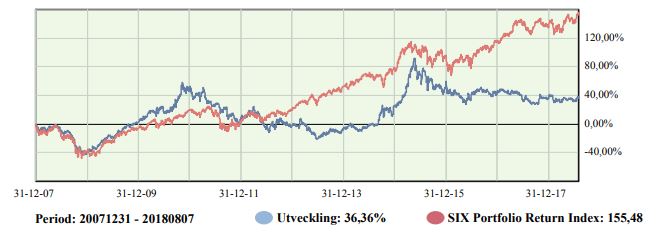

När jag tar med SIAF och diverse utländska gruvbolag fås nedan utveckling. SIAF stod för lejonparten av förlusten tror jag och gruvbolagen en mindre del i jämförelse. Har dock haft en del pengar på andra banker så det är aningen bättre än det ser ut i grafen nedan.

Aktieutveckling samtliga depåer (hos Avanza) med SIAF och gruvbolag

SIAF står nu för mindre än 4% av portföljen. Jag har svårt att skiljas från SIAF och dem kommer nog vara kvar till slutet. Tack och lov har mina andra aktiers utveckling förhindrat en ännu större katastrof och ger förhoppningar om framtiden.

-I det här inlägget och i kommentarer tänkte jag följa antalet utestående aktier i SIAF. Jag hämtar infon företrädesvis från OTC Markets.

Ökningen skedde inte nödvändigtvis samma dag som avläsningen skedde.

2018-08-01: 42,229,941

2018-08-04: 42,579,941

2018-08-14: 42,929,941

2018-08-24: 43,579,941

2018-09-12: 46,043,356

2018-09-22: 47,072,949

2018-10-06: 47,702,949

2018-10-15: 48,420,711

2018-10-25: 49,355,640