Jag såg den här analysen av månadsutdelaren Main Street Capital som handlas i USA. Jag ska fundera på om det är värt att lägga en slant där.

Här är en annan analys på svenska.

Jag såg den här analysen av månadsutdelaren Main Street Capital som handlas i USA. Jag ska fundera på om det är värt att lägga en slant där.

Här är en annan analys på svenska.

Det blev en bra start på det nya året. Senaste tiden är det TF Bank, Moberg Pharma och Aspire Global som presterat bra. TF Bank är största innehavet.

Aspire minskade jag i något för ett tag sen eftersom jag vill se hur det slår med regleringen i Sverige samt skattehöjningen i Storbritannien. De presenterade dock ett fjärde kvartal som var kanon. Jag kommer inte sälja något mer och eventuellt kanske jag ökar om Q1 blir stabilt.

SJR har jag sålt för några veckor sedan. Tillväxten och vinsten avtar medans värderingen är rätt hög. De pengarna gick istället in i TF Bank.

TF Bank kombinerar ett lågt P/E-tal med god tillväxt och inga uppenbara problem. De finns på flera olika marknader så om någon marknad blir tuff, exempelvis är Sverige rätt tuff nu, så kan de satsa i andra marknader. Sverige står bara för 15% av utlåningen tror jag.

Moberg säljer av sina OTC-läkemedel och gör en megautdelning till aktieägarna. Smaskigt.

PetroTal kom nyligen med en uppdateringen där de skrev att deras första brunn stabiliserades på 1100 fat per dag, vilket var lågt eftersom jag hoppats på runt 2000 fat per dag. Detta är oroande, men bolaget har ändå som mål att nå 5000 fat per dag i mitten av 2019. Ändå lite oroande, vad händer om framtida brunnar också underpresterar. Men sen har de Osheki också och lyckas de hitta en partner där och börja borra 2020 kan det bli riktigt spännande. Spännande blir det ändå om bolaget lyckats hålla sina produktionsmål givetvis, och det hoppas jag på. Fast risken vad gäller produktionsmålen är högre nu efter att första brunnen inte producerar som jag hade hoppats. I slutet av Mars kommer nästa brunn online om det går enligt plan och fyra brunnar ska borras 2019. Det blir ett händelserikt år i alla fall för PetroTal.

Vad gäller SIAF så är det som vanligt osäkert. Det kan gå hur som helst känns det som.

2018 blev ett dåligt år men nu har det återhämtat sig för mig. Hoppas 2019 fortsätter stabilt.

Jag ska prova Huel måltidsersättning, har precis beställt. Ska innehålla allt man behöver och jag tror det är baserat mestadels på naturliga råvaror. Skulle det fungera så vore det väldigt smidigt att kunna slippa laga mat eller hoppa över att äta ute ibland. Kostnaden är ca 20 kr per måltid så om det fungerar är det en rimlig kostnad.

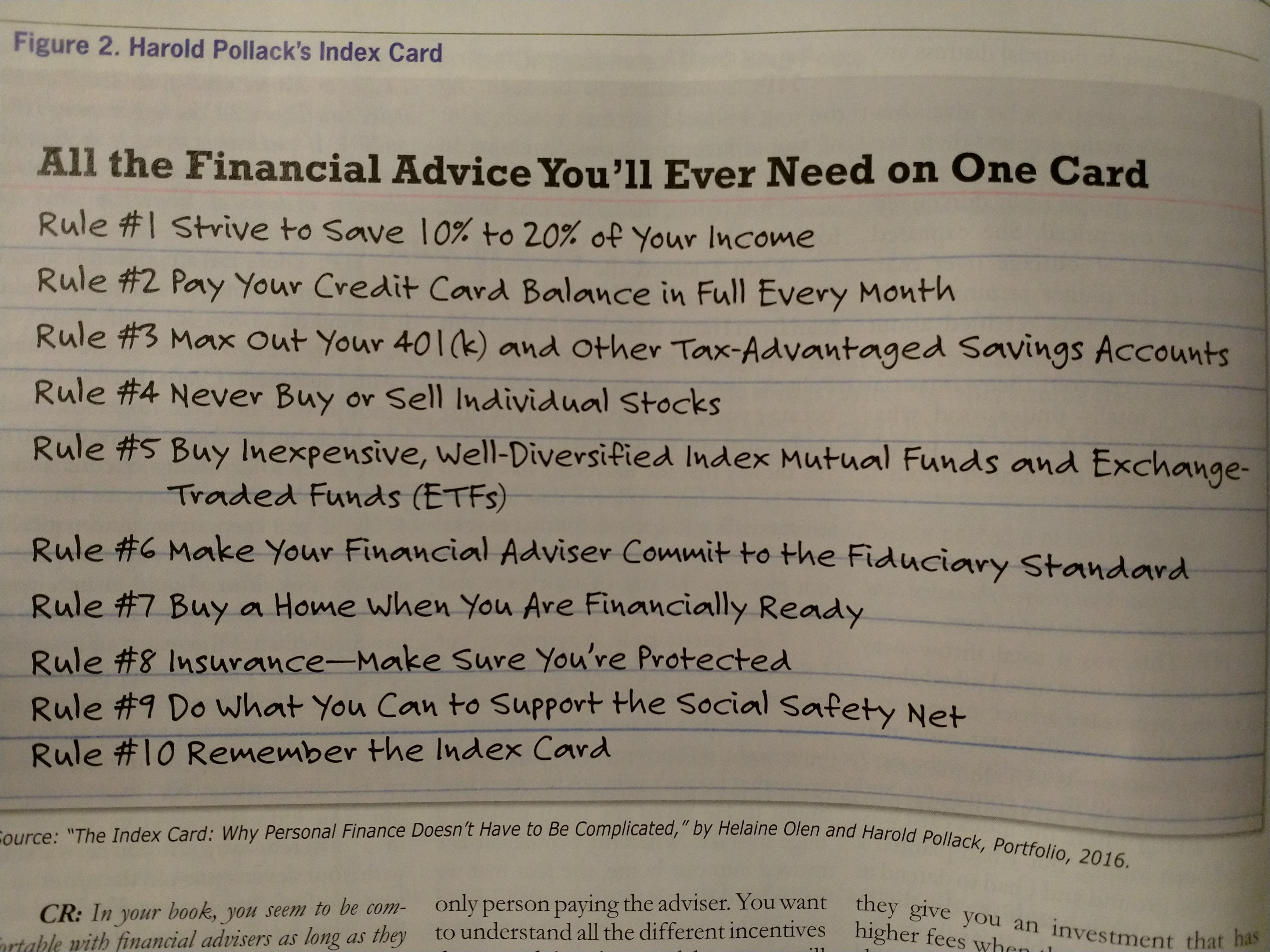

Visst kan det vara klurigt med finansiell rådgivning, men det behöver det inte vara. Det går faktiskt att få ner allt man behöver veta på ett indexkort. Harold Pollack, en amerikansk professor skrev ihop ett sådant, se nedan bild.

Huvudpoängerna är att spara 10-20% av sin inkomst. Inte köpa individuella aktier utan istället köpa fonder med låga avgifter. Samt att köpa ett hus när det passar ens finansiella situation.

Det blir tyvärr ingen julklapp från SIAF. Vi är nog många som hoppats på utdelning men det blir inte av. Läs prepared remarks och Q&A här.

Dan Ritchey, SIAFs CFO, har avlidit den första december. Tråkiga nyheter, må han vila i frid.

Jag träffade Dan hastigt i Stockholm en gång för många år sedan och har lyssnat på många av hans konferenssamtal. Jag tror han försökte göra så gott han kunde med SIAF och han verkade sympatisk den gången jag träffade honom. De kommentarer jag läst om honom av hans vänner och bekanta vittnar om att han var en bra person.

SIAF har skrivit ett M.O.U. om att bygga fiskodling i Angola. Finansieringen är inte klar så det är osäkert om detta blir verklighet men det är spännande eftersom det är vanligt att Kina gör affärer i Afrika. Tanken verkar vara att få tillgång till en kinesisk kreditlina som avser affärer i Namibia. Skulle det bli verklighet så skulle det få stor betydelse för SIAF.

The document will serve as registration for a funding request from a

regional Angolan state sponsored aquaculture agency to Angolan authorities for inclusion in

the China Credit Line to Angola within the framework of existing excellent relations between

the two countries.

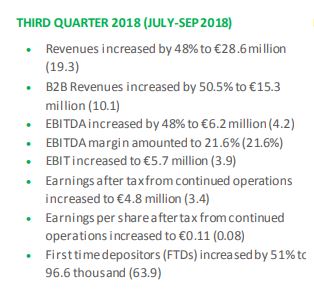

SIAFs Q3-rapport är nu ute, läs pressmeddelandet här.

Eller läs hela rapporten hos SEC här.

To conclude, although sales are not as high as they were a year ago, we are pleased with the

trend toward improved profitability and more sustainable margins. These results validate

our strategies to “right size” businesses in the near term while reducing legacy debt until

expansion or new initiatives are funded. In the meantime, we are encouraged that positive

operational trends will continue to drive improved financials, and grow the value of SIAF,

Sino Agro Food, Inc. Q3 2018 Results Press Release Page 6

which we believe is deeply undervalued. We are confident in our long term prospects and,

therefore, plan to issue a dividend before year-end.

Aspire Global som är ett av mina största innehav (har ett par styck av ungefär samma storlek) släppte idag en kanonrapport och gick upp kraftigt. Läs rapporten här. Skönt med en succé som till viss mån kompenserar senaste tidens oroligheter på börsen.

Nu har jag inte räknat detaljerat på det men det känns som att Aspire fortfarande är billiga även efter dagens uppgång. Så uppgången kan nog fortsätta.

SIAF sviker aktieägarna igen, utdelningen av Tri-way-aktier skjuts upp. Anmärkningsvärt så klart att en utdelning ställs in och skjuts på framtiden efter att ett ex-datum redan annonserats. Jag som köpte på mig extra aktier inför ex-datumet blev nu blåst på konfekten, något som jag tror hände fler än mig. Dessutom har priset på aktierna sjunkit kraftigt i processen.

Riktigt dåligt skött av SIAF/Tri-way när dem redan skjutit på utdelningen i ett år och haft gott om tid att förbereda sig. Tekniskt sett kanske det var Tri-way som skötte detta men bolagen är ju tätt sammanlänkade så man kan lika gärna beskylla SIAF med.